住宅ローンを無理しすぎた!返済方法や借り換えで解決するためのポイント

住宅ローンの返済が厳しいと感じている方は少なくありません。

「毎月の支払いがこんなに大変になるとは思わなかった」と後悔する声も多いです。実際、住宅ローンを組んだ人の約30%が返済に苦しんでいると言われています。このような状況に陥る理由はさまざまですが、長期にわたる返済期間や無理な借入れが影響していることが多いです。

本記事では、住宅ローンで後悔する人に共通する特徴や、返済が厳しい状態が続くことでどのような問題が生じるのかを詳しく解説します。

この記事はこんな人向け

・住宅ローンの返済が厳しくなり、毎月の支払いに不安を感じている方

・住宅購入時に自分の経済状況に見合わない物件を選んでしまった方

・返済期間が長すぎるため、将来の生活に影響が出ることを懸念している方

・繰上げ返済を行っているが、結果的に家計を圧迫していると感じる方

・収入の増加を前提に住宅ローンを組んでしまった方

目次

住宅ローン返済に苦しむ人は約30%

住宅ローンの返済に悩む人が増加傾向にあり、民間の調査によると、約3割の借入者が返済に困難を感じていると言われています。

経済状況の変化や予期せぬライフイベントが、返済を圧迫する大きな要因となっている事が多いです。

返済が厳しい理由は長期にわたる返済期間

多くの住宅ローンは30年から35年という長期間に設定されています。

これだけ長期間だと収入の変動や生活環境の変化に柔軟に対応できないリスクが高まり、年齢とともに変化する収入や支出に対して、一定の返済額は大きな負担となります。

住宅ローンで後悔する人に共通する特徴

住宅ローンで後悔する人には、いくつかの共通点があります。

これらの特徴を理解することで、将来の後悔を防ぐことができるでしょう。

自分の経済状況に合わない物件を購入している

多くの人が、自分の収入や貯蓄状況を考慮せずに高額な物件を購入してしまいます。

理想の家を追い求めるあまり、無理な借り入れをしてしまうケースが少なくありません。

特に、周囲の影響や広告に惑わされて、自分にとって本当に必要な条件を見失うことがあります。

感情的に家を購入してしまった

「今しか買えない」「この物件を逃したら二度とチャンスがない」といった焦りや不安から、十分な検討をせずに購入を決めてしまう人もいます。

感情的な決断は、一時的な満足感をもたらすかもしれませんが、長期的には後悔につながることが多いです。冷静な判断が欠如すると、物件の立地や将来的な資産価値など重要な要素を見落としがちになりますよね。

年収の増加を期待しすぎている

将来の昇給や転職による収入増を過度に期待し、それを前提に高額なローンを組む人がいます。

しかし、経済状況の変化や予期せぬ出来事により、期待通りの収入増が実現しないことも多々ありますよね。特に景気の変動や業界の変化によって収入が減少するリスクも考慮しなければならず、現実的な返済計画を立てる事が重要です。

極端に短期間での返済を設定している

返済期間を短く設定することで、総支払額を抑えようとする人もいます。しかし、短期間で高額な返済額になると、毎月の生活費が圧迫されることがあります。

特に子育て中や教育費がかかる家庭では、この負担が大きくなるため、長期的な視点で返済計画を立てることが求められます。

住宅ローン控除を過信している

税制優遇を受けられる住宅ローン控除を過信し、必要以上に借り入れを増やしてしまう人がいます。

しかし、この控除はあくまで税金軽減策であり、実際には利息負担が大きくなることがあります。

控除額以上の利息支払いによって、結果的に経済的負担が増えることもあるため、慎重に借入額を設定する必要があります。

夫婦の収入を合算して借り入れている

共働き夫婦が収入を合算してローンを組むケースがありますが、一方の収入が途絶えた場合のリスクについて十分に考慮していないことがあります。

失業や病気など予期せぬ事態はいつ起こるかわからず、その影響で返済能力が低下する可能性があります。したがって、合算した収入だけでなく、それぞれの独立した返済能力も考える必要があります。

繰上げ返済をしすぎている

ローン残高を減らすために繰上げ返済を行うことは良いですが、その際には生活資金や緊急時の備えも考慮しなければなりません。

繰上げ返済ばかり行うことで手元資金が不足すると、突発的な支出への対応力が低下します。

その結果として生活費や将来への投資機会を損ねる可能性もあるので注意が必要です。

住宅ローン返済が厳しい状態が続くとどうなるか?

住宅ローンの返済が長期間厳しい状態が続くと、様々な問題が生じる可能性があります。まず、生活費や教育費などの必要経費が圧迫され、生活の質が低下する恐れがあります。また、貯蓄ができなくなり、将来の資金計画に支障をきたす可能性も高くなります。

そして返済が滞ると延滞利息が発生し、債務が膨らむ一方で、信用情報機関に延滞情報が登録されるリスクもあります。最悪の場合、競売や強制執行といった法的措置を受ける可能性もあり、住宅を失うリスクも出てきます。

さらに、常に返済のプレッシャーにさらされることで精神的なストレスも増大し、家族関係や仕事のパフォーマンスにも悪影響を及ぼす可能性があるでしょう。

後悔した際の対処策

住宅ローンで後悔した場合、以下の対処策を検討してみてください。

借り換えを検討する

住宅ローンの借り換えは有効な対策の一つです。金利を引き下げたり、返済期間を見直して毎月の返済額を調整したりすることができます。

ただし、借り換えにはメリットが出る条件があります。一般的に、ローン残高が1,000万円以上、残存期間が10年以上、借り換え前後で金利に1%以上の差がある場合に検討する価値がありますよ。

銀行に返済期間の延長を相談する

返済期間を延長することで、毎月の返済額を減らすことができます。

これは一時的な収入減少に対処する方法として有効です。ただし、総支払額は増加するので注意が必要です。

不動産を売却して買い替える

現在の住宅を売却し、より手頃な価格の物件に買い替えることで、ローン負担を軽減できる可能性があります。

ただし、不動産市場の状況や売却にかかる費用、新たな住宅購入にかかる諸経費なども考慮する必要があります。

賃貸へ住み替える選択肢も考慮する

住宅を任意で売却して賃貸に移ることも選択肢の一つです。これにより、ローン負担から解放され、より柔軟な生活設計が可能になります。

ただし、持ち家のメリットを失うことになるため、慎重な検討が必要です。

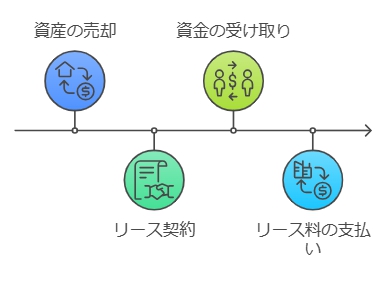

リースバックを利用する

リースバックは、現在の住宅を売却し、そのまま賃借人として住み続ける方法です。

これにより、一時的に多額の資金を得ることができ、ローン返済に充てることができます。ただし、家賃支払いが新たな負担となるので注意が必要です。

住宅ローンに苦しんでいるのなら全日本任意売却不動産協会にご相談ください

私たちの使命は、住宅ローン返済に困難を抱える方々に寄り添い、任意売却を含む様々な選択肢を提示し、問題解決をサポートすることです。

経験豊富な専門家が丁寧に説明し、あなたの不安解消を手助けさせてください。

全日本任意売却不動産協会は、突然の困難に直面した方々に対し、一人で悩まずに相談することを呼びかけています。

住宅ローン返済の悩みから開放され、落ち着いた生活を取り戻しましょう!

お問い合わせはこちら

Follow me!